(本ページはプロモーションを含みます)

以前の記事で触れた三井住友カード「VISA Inifinite」を作ってみた。ことの発端はポイントサイト「モッピー」に30,000P獲得案件が出ていたこと。

さらに3ヶ月以内の100万円利用で10万ポイント付与。99,000円の年会費を引いても初年度は黒字。急に魅力的に思えてきたのである。

2年目以降も使い方次第では十分に元が取れる仕様になっている。今回は「VISA Infinite」の特徴と筆者の出口戦略をレビューしたい。

特徴①:大きなショッピング枠

まずはカードの概要を整理しよう。様々な特徴をもつ「VISA Infinite」だが、最大の特徴はショッピング枠だろう。

公式サイトでは300万円〜9999万円と書かれており、個人事業主の筆者は500万円スタートとなった。

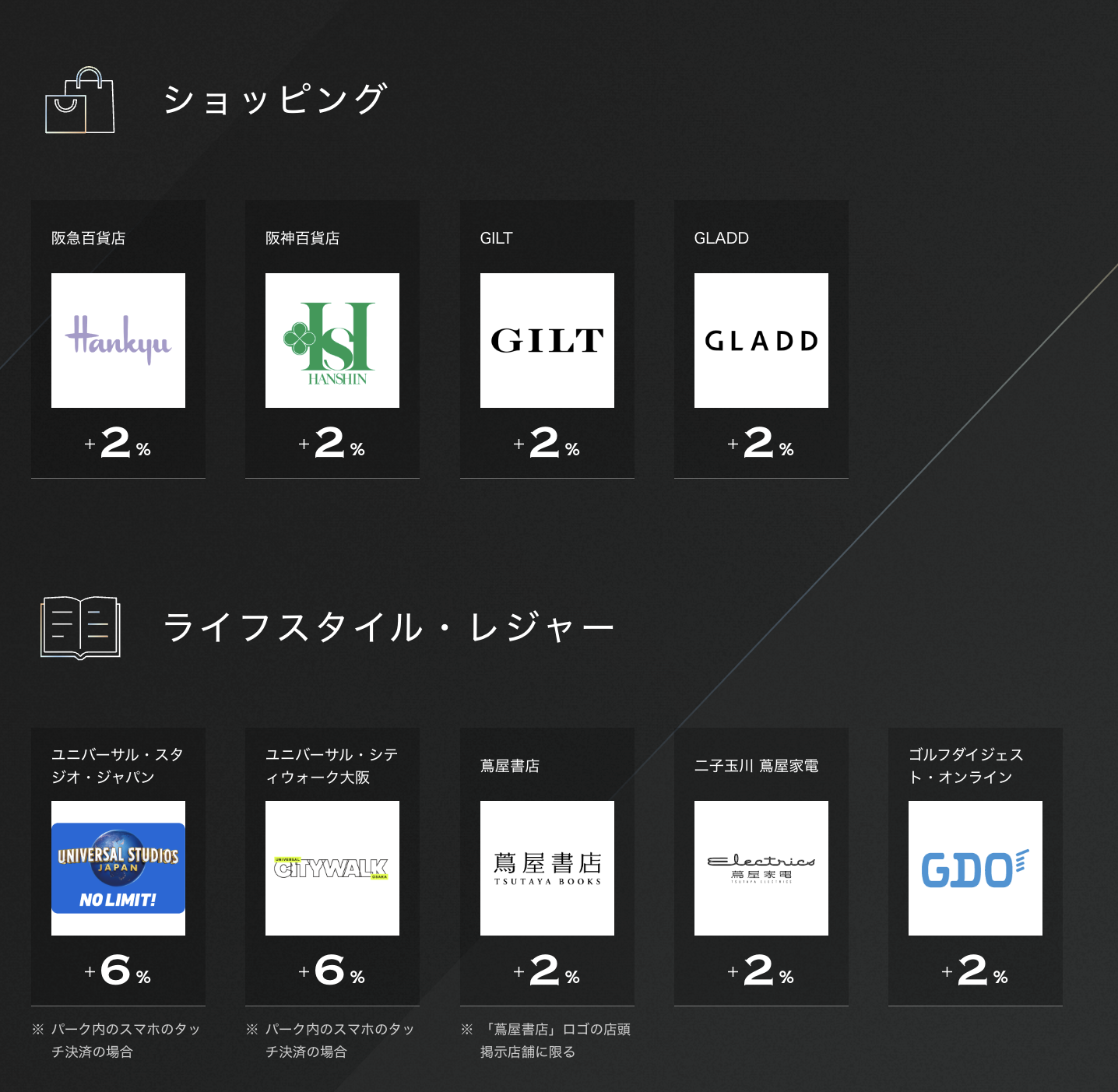

大きな出費があってもカードを使い分けることなく1枚だけで生活が完結しそうである。ポイント還元率は1%で、提携先のコンビニ・飲食店は常時7%(最大20%)。

セブンイレブンに至っては常時10%で、よく利用する店舗がある人は効率よくポイントを貯められる。

いわゆる「ポイ活」がしやすい富裕層向けカードとしては珍しく、世界中で使えるVISAブランドという手軽さも差別化要素になりそうだ。

ただし年会費33,000円の「プラチナ・プリファード」には存在するポイントUP特約店が「VISA Infinite」には用意されていない。

ポイントUP対象店舗が年会費無料カードと変わらない点はすこし物足りず、2〜3%UPの店舗がもう少し欲しいのが正直な感想である。

特徴②:高額決済でも還元率・最大2.5%

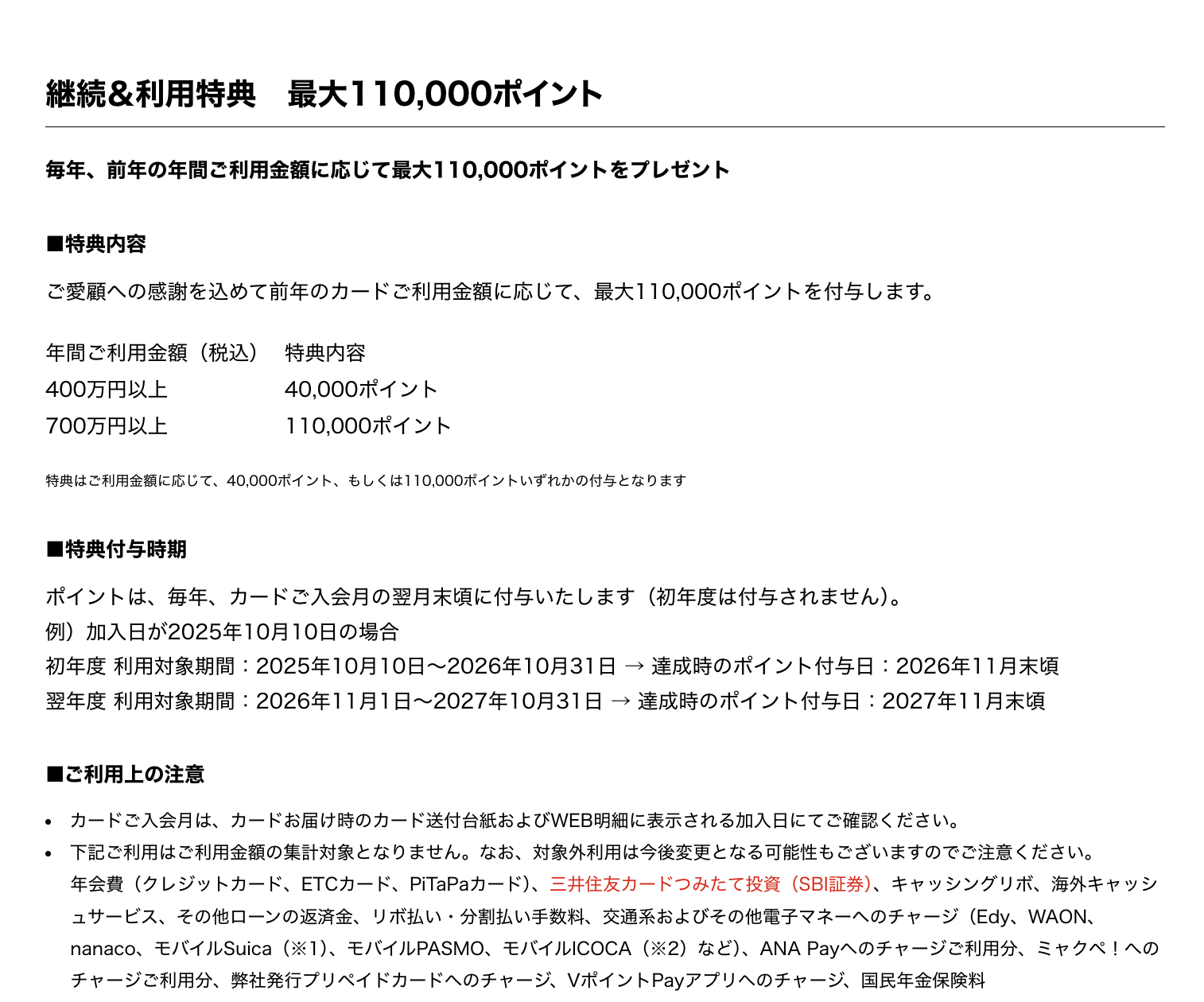

大判振る舞いなボーナスポイントにも注目したい。年間の利用金額400万円で40,000円分、700万円で110,000円分のポイントが付与される。

400万円使った場合のポイント獲得総数は80,000(通常 40,000 + ボーナス 40,000)円分。ここまでの金額を使って還元率2%維持のカードは珍しい。

700万円なら年間獲得ポイントは180,000(通常 70,000 + ボーナス 110,000)円分。ポイント還元率は2.5%で、年会費もしっかり相殺できるのだ。

毎年200万円程度なら実質還元率はエポス・プラチナに軍配が上がるだろう。しかし400万円を超えるなら「VISA Infinite」は魅力的。

富裕層の方なら税金の支払いだけで達成できるかもしれない。

特徴③:「Share LOUNGE」が月4回タダ

さて、筆者の心を動かした特典がこれ。CCC(カルチャ・コンビニエンス・クラブ)が運営する「S HARE LOUNGE」が週1回・月4回無料となる。

通常1時間 1,320円の有料ラウンジで、ソフトドリンクのほかにお菓子、パン、スープ、アイスクリームなどの軽食をいただくことができる。ちなみにVISA Infinte特典は1時間1,760円のアルコールプラン。

カード発行前に利用したときの写真をご覧いただきたい。(ONE FUKUOKA BLDG)

ツタヤ併設のため買った本をゆっくり読むのもよし。仕事や待ち合わせまでの時間を潰すといった用途にも活用できそうだ。

ちなみに毎週利用すると総額84,480円(1回1,760円 × 月4回 × 12ヶ月)。生活圏内に「SHARE LOUNGE」のある方は元が取りやすいわけだ。

特徴④:積立投資で最大+4%

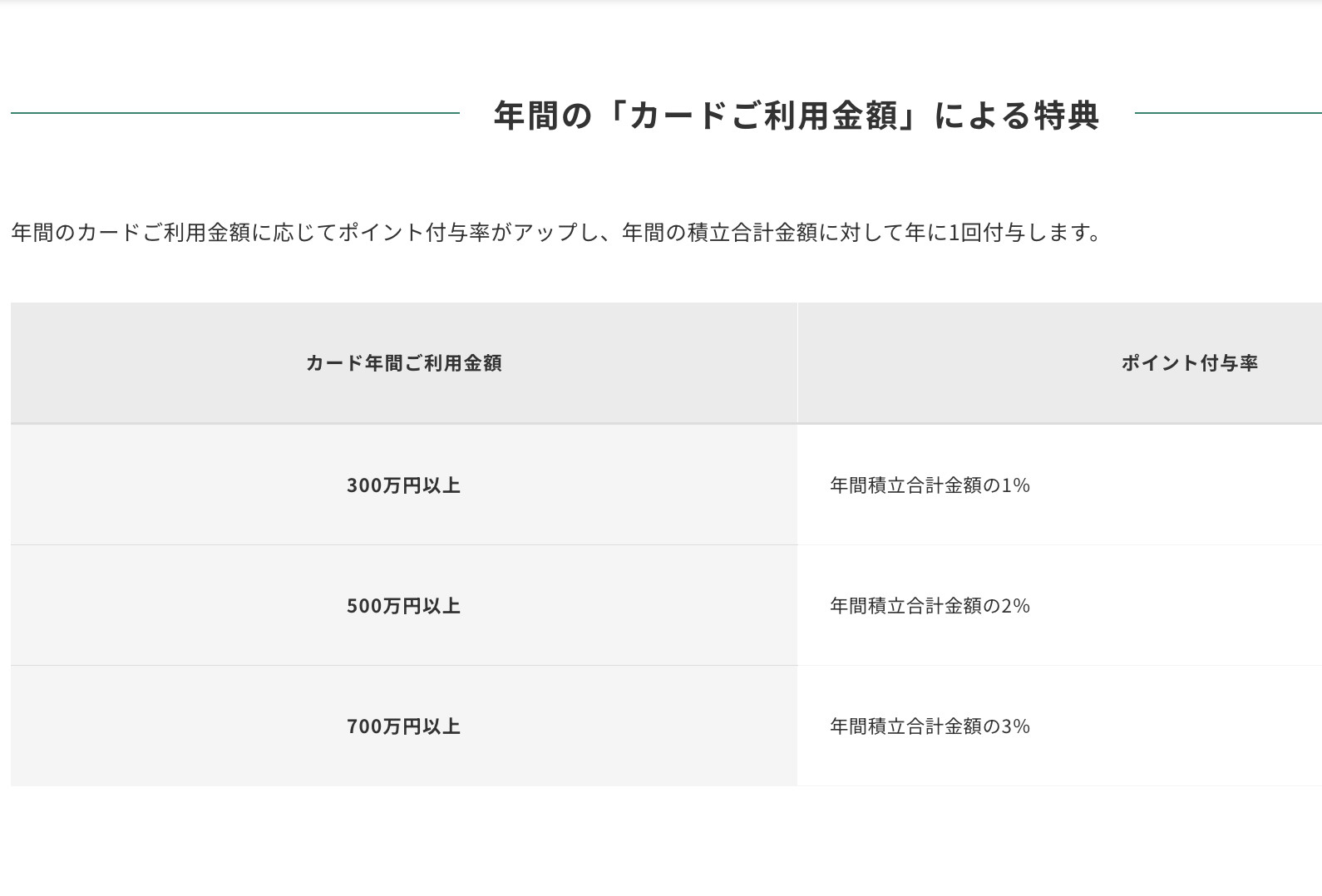

カード利用金額に応じた積立投資の特典も強い。「VISA Infinite」保有者はSBI証券で積立投資をすると投資金額の1%が翌々月に付与される。

さらに「VISA Infinite」利用金額が年間700万円に達すると+3%戻ってくる。毎月10万円(年間120万円)の積立で48,000ポイント獲得。

戻ってきたポイントは再投資するもOK。後述するVポイントを使ったマイル戦略に使っても良さそうだ。

筆者は楽天証券で積立投資をしているが、NISA枠はSBI証券に移行しようか検討中である。

特徴⑤:回数制限なしの「Priority Pass」

さて、まだ嬉しい特典が続く。海外旅行に欠かせない「Priority Pass」が付帯する。これを持っていると空港有料ラウンジの食事やアルコールがタダ。

円安と物価高が止まらない昨今、海外のランチ相場は3,000円を超える。割高な空港で食事すると本当に出費がかさむため、年1回でも遠出をする人は携帯したい。

「Priority Pass」は年会費1万円のクレジットカードにも付帯するが、回数制限が設けられていることが多い。制限なしは年会費2万円以上のカードに付帯する傾向にあり、これだけでも相当の価値があることがわかる。

出口戦略:タダで飛行機に乗りたい

あとはアーティストの展示会、旅行保険の充実など細かい特典も多数。個人的にあまり興味がないので割愛するが、気になる方はぜひチェックしてみたい。

そしてここからは貯めたポイントの出口戦略を考えていきたい。じつは筆者、今更ながらVポイント投資にハマり始めている。

貯めたポイントを「全世界株式」に全ツッパ。あとは寝ているだけでポイントが増えていく。

こんなに貯まる理由は7%対象ショップのおかげだ。年会費無料のOliveカードで毎月1万円使ったところ気づいたらここまで貯まっていた。

ここにモッピーや入会キャンペーンで獲得する13万円分、さらに今後もらえる積立投資特典・ボーナスポイントを突っ込み続けると年に数回タダで飛行機に乗れるようになる。

目標50万ポイント・年間リターン10%を想定した場合、毎年50,000ポイント獲得。これをANAマイル(ゴールド会員60%)に移行すると30,000マイル。

ローシーズンやマイル減額キャンペーンを駆使すれば4〜5回はタダになるはず。しかも航空券の安い1ヶ月、2ヶ月先の予約ではなく「明日行きたい」という超割高チケットを取得できるのだ。

もちろん「ポイントではなく普通に積立投資をすればいいのでは?」と言う声もあるだろう。その通りだなのだが、本格的な投資とは別に「お楽しみ」「遊び」といった感覚で取り組んでいる。

デメリット

最後に「VISA Infinite」のデメリットについても考えてみたい。当たりまえだが年間決済金額が400万円に満たないと恩恵をフルに受けることができない。

また特徴①でも触れた通り、プラチナ・プリファードのような特約店が用意されていないこと。そして券面がまったく豪華ではないこと。

それどころか年会費無料のOliveカードよりも安っぽい感じがする。7%のポイント獲得は「Apple Pay」「Google Pay」決済が条件。もはや「カードを提示して使う時代ではない」ということだろう。

しかし丁寧に手紙を送ってくるのなら、もう少し材質に気を使ってもいいところ。いわゆる「ドヤ」要素を感じることは難しそうだ。

ただし各種キャンペーンを活用すれば元は取れるはずなので、あまり人が持っていないカードに挑戦したい方はぜひモッピー案件を駆使してみたい。

リンク:モッピー

コメント