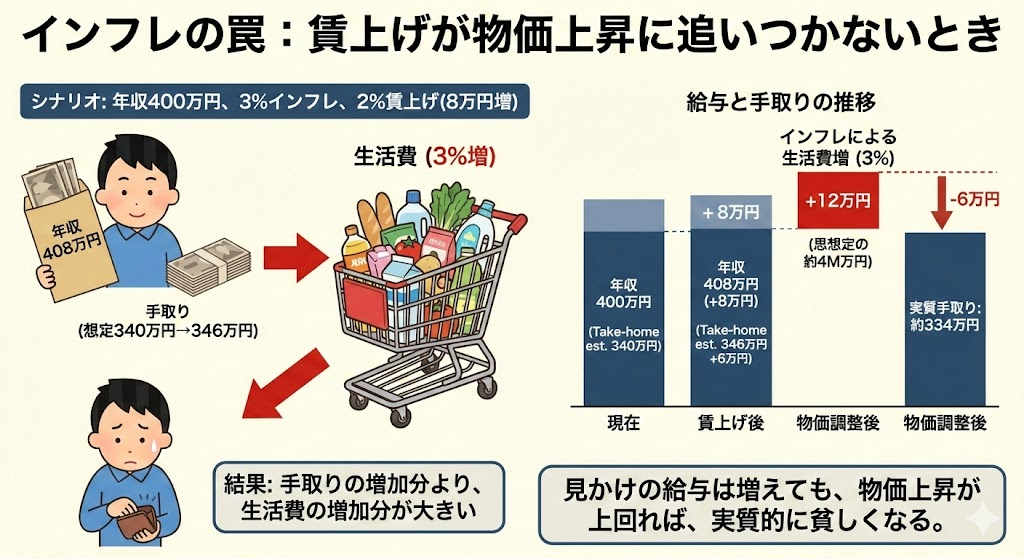

1月8日、日本経済新聞に「11月実質賃金2.8%減、11カ月連続マイナス 物価に賃上げ追いつかず」という見出しの記事が掲載された。

11月実質賃金2.8%減、11カ月連続マイナス 物価上昇に追いつかずhttps://t.co/hKno89yM8r

— 日本経済新聞 電子版(日経電子版) (@nikkei) January 7, 2026

内容は2025年の物価上昇率は3%以上。仮に賃金が2%上昇しても生活費の増加が大きく、結果的に生活が苦しくなるというもの。

昨年は米の価格が2倍になったり、東京23区内の家賃相場が高騰。全国の最低賃金引き上げによる商品やサービスの価格転嫁も進んだ。

5年前と比べて1万円で買えるものは確実に減り、ついにインフレ時代の幕開けを迎えたと言える。しかも現在の日本は食料自給率40%以下。

1ドル160円以下になれば食料品や日用品が一段と高くなるかもしれない。では「絶望しかないのか」といえばそうでもない。

キャッシュレスとポイ活を駆使すれば3%の物価上昇は大きく抑制できるのだ。

まずは「VNEOBANK」で1.5%抑え込む

結論から書くと、あらゆる支払いを還元率の高いキャッシュレス決済に集約すると物価上昇を抑えることができる。

例えば別記事で触れた住信SBIネット銀行の「VNEOBANK」は常時1.5%還元で強烈だ。

スマホ上で簡単に口座開設できて、基本的にはコンビニATMから入金。「Apple Pay」や「Google Pay」としてタッチ決済すると瞬時に残高が引き落とされる仕組みで、使いすぎが怖い人にも向いている。

年間100万円の生活費を使ったら15,000円分戻ってくるのだから、3%の物価上昇は実質1.5%に抑えられるのだ。もちろん銀行カードだから年会費なし。まだ現金払いしている方は今年こそキャッシュレスに切り替えたい。

そして貯まったVポイントはアプリで運用してみよう。全世界株式に突っ込むとアップダウンを繰り返しながら増えやすい。(米国テック株は爆損中)

アプリ内の投資に回すことでポイントの無駄遣いを減らし、節約した金額を可視化できる。

「塵も積もれば」とは言ったものだが、ポイントが10万円を超えたら福利効果でもっと増えるかもしれない。

家族で「Olive」カードを活用する

もうひとつは三井住友カード「Olive」の活用だ。加盟店でタッチ決済すると常時7%(セブンイレブンは10%)のVポイントが戻ってくる。

月に1回アプリにログインすれば+1%、家族が1人追加されると+1%など、最大20%が貰える驚異的なシステム。

筆者はよくドトールコーヒーやサイゼリヤを利用するのだが、ただでさえ安いのに毎回9%戻ってきて本当に重宝している。もちろん年会費は無料。

全国チェーンの飲食店やコンビニが中心だから、よく利用するお店が何かしらラインアップされているのではないだろうか。

「Olive」カードの特典として、他にも「Olive」ラウンジ利用が挙げられる。無料で一休みしたり、併設のスターバックスで買い物をして持ち込むことが可能。もちろんATMや銀行スタッフも常駐している。

これで年会費タダとは思えない。1ヶ月に10,000円使ったら700円分戻ってくるから、加盟店での利用は必須。

それ以外のお店では「VNEOBANK」決済を切り分ければ取りこぼしなくVポイントを獲得したい。

ポイントサイトを経由する

さらにインターネットでは「ポイントサイト」経由の買い物がお勧めだ。例えばちょっと旅行に出かけるだけで5〜10%還元の案件は珍しくない。

高騰する宿泊費も、ポイントサイトを経由すれば多少軽減できるだろう。

上でご紹介した「Olive」カードも10,500ポイントが出現中。(1月10日19:00時点)

他にもヤフーショッピングのポイント還元率を底上げしてもいいだろう。モッピーポイントは全てVポイントに移行できるため、筆者は上記のカードと合わせて活用している。

以上のことは投資の元本がなくてもすぐに実行できるのが特徴だ。筆者もクレジットカードや証券口座の開設はモッピーを活用しており、貯まったポイントをVポイント投資に突っ込んでいる。

モッピー以外にもさまざまなポイントサイトがあるので自分に合ったものを探してみよう。

銀行株が熱すぎる

さて、ここまで読んで頂いた方のために、上級編の知識を書いて終わりにしたい。この物価上昇は銀行株を買うことで回避できるのではないかという話だ。

というのも日銀が政策金利を0.75%まで引き上げた結果、当然ながら銀行の利益(金利・手数料収入)は低金利時代と比べて跳ね上がる。コロナ後のメガバンクの株価推移がそれを顕著に示している。

例えば三菱UFJフィナンシャル・グループは2025年1月に100万円分(1株2,000円×500株)購入していたら、現在の含み益は+32万円。三菱UFJ銀行の定期預金に100万円入れてもほとんど増えないどころか、物価が3%上昇しているのだから実質価値は目減りする。

しかも各銀行の配当利回りは2%以上。定期預金に預けるより増える可能性がとても高いのだ。今後、日本の政策金利が1.25%まで上昇すればキャピタルゲイン、インカムゲインの両方を狙うことができるかもしれない。

もちろん投資をお勧めするものではないし、自己責任であることに注意して頂きたいのだが、ポイ活もキャッシュレスもバッチリの方は次の段階としてNISA枠の株式投資を検討しても良さそうだ。

コメント